![[FREE DIAL]0120-19-1148 営業時間 9:00~17:00(月~金)](/img/common/tel.gif)

2人に1人が罹患するといわれる「がん」

症状や治療方法が様々で、

情報が錯乱し、漠然と不安を抱えた人も多いようです。

1.治療費だけではないお金の心配

2.一般的に起こりうる不安

3.収入と支出の変化を考える

1.治療費だけではないお金の心配

保険の相談を受けていると、

圧倒的に「治療費」に関する相談が多いですね。

がんになったらどのくらいお金がかかるのか、、、

そんな話題が中心になりがちです。

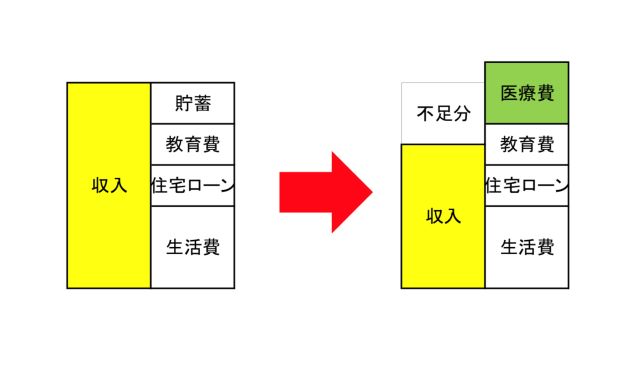

しかし、実際のイメージを図で表すと、

こんな感じでしょうか。

左側が平常時の収支のバランスですが、

がんに罹患して治療が始まった状態が右側です。

これまで収入の範囲内で、

普段の生活や貯金が出来ていた状態から

医療費が発生することによって、

貯金はおろか普段の生活まで脅かされます。

また働き方によっては、

収入も減るので想像以上にお金の心配があるようです。

もう一つ「がん」ならではの要因として、

この状態がいつまで続くのか、、、

見通しが立たないことです。

かつ治療の選択肢が多岐にわたり、

副作用の症状についても個人差が大きいので、

「心身の状態」と「経済の面」のバランスが

崩れてしまう悪循環が繰り返されます。

2.一般的に起こりうる不安

では具体的にどんなことが心配になるのでしょうか?

・治療費がいくらかかるのか、、、

以外にも

・収入が途絶えてしまう

(自営業と会社員、公務員では状況が異なります)

・住宅ローンを払っていけるかな、、、

・職場にどう伝えよう、、、

(いつ誰に相談すればよいか、、、)

・いつまで仕事が続けられるかな、、、

・子どもの習い事をあきらめるか、、、

・配偶者の働き方を変えなくちゃ、、、

など様々あるようです。

3.収入と支出の変化を考える

まず収入に関しては、

使える制度があれば順番に利用&申請していきます。

(1)有給休暇

日数に制限がありますが、

最も容易に活用できますよね?

会社独自の福利厚生で傷病休暇などあれば、

それも利用できます。

(2)傷病手当金

自営業などの国民健康保険の方にはありませんが、

勤務先から賃金が支払われない場合、

報酬月額の2/3が1年6ヶ月受け取れます。

もらった額から社会保険料は差し引かれます。

(3)失業手当

自己都合による退職は、

勤続年数にもよりますが、

90日~150日分受給できます。

支給される額は、

退職前6ヶ月に支払われた給与の50~80%です。

(4)障害年金

ハードルは高いようですが、

・人工肛門をつけた

・喉頭全摘出した

・在宅酸素療法をしている

などの場合は認定例もあるようです。

社労士さんに相談してみましょう。

派遣社員の方は派遣元へ、

契約社員の方は雇用先へ確認&相談します。

パートやアルバイトの方は、

1週間20時間以上働いている場合は、

雇用保険に加入していますので、

失業手当の対象になります。

さらに一週間の所定の労働時間が

一般社員の3/4以上あれば、

健康保険や厚生年金に加入しているので、

(大企業の場合は3/4未満でも適用あり)

傷病手当金が対象になったり、

障害年金3級まで広がります。

一方、支出については、

主だった項目の家計を見直す方法をまとめました。

(1)住宅ローン

借入先の金融機関へリスケジュールや

(返済期間や金額の変更)

他行への借り換えを検討。

高齢者の場合は、

自宅の売却やリバーズモーゲージなども

視野に入れることもあります。

(2)保険

ネット保険を上手く活用することも一つです。

また慌てて生命保険を解約しないように注意してください。

がんになるとその後しばらくは、

保険に入れないので確認が必要です。

【関連ブログ】生命保険を解約する前にチェック?

https://www.c-h-p.co.jp/blog/cat55/entry001302.html

(3)携帯

大手キャリアを使っているなら、

格安ケータイにかえると月額数千円~安くなりますよ。

(4)教育費

大学生ともなると、

国公立でも年間100万円、

私立なら年間180万円ほど学費が必要です。

しかも一人暮らしをするなら、

さらに100万円近いお金がかかります。

また高校3年生時点で、

受験費用や入学金などで

進級前に100万円程度の出費になることもあります。

これらの教育費を学資保険や貯蓄で備えておき、

足りない場合は、

奨学金や教育ローンで補うことが出来ます。

利用時には家族で話し合うことをお勧めします。

以上概要をお伝えしましたが、

日頃からキャッシュフロー表をつくっておくと、

いざという時にも変化が見える化して、

対策方法を考えやすくなります。

治療スケジュールがある程度明確になったら、

今回紹介した中で使える制度も加味した

闘病中のキャッシュフロー表も安心に繋がりますよ。

【FPプラザ】個人向けファイナンシャルプランニング

https://www.c-h-p.co.jp/fp-plaza/service/individual/

【弊社へのお問い合わせ】:https://www.c-h-p.co.jp/contact/

【ホームページ】:https://www.c-h-p.co.jp/

【YouTube】:https://www.youtube.com/watch?v=MFIDxro7QhM

【LINE公式アカウント】:https://lin.ee/pjUTDjj

↓↓↓ 「いいね!」 ↓↓↓

【Facebook】:https://www.facebook.com/chp.co.ltd/