![[FREE DIAL]0120-19-1148 営業時間 9:00~17:00(月~金)](/img/common/tel.gif)

人生100年時代といわれ、

超高齢化社会へ突入しています。

男性の平均寿命は、約80歳。

女性の平均寿命は、約89歳。

【関連ブログ】

生涯現役を続ける方は、ほんの一握り。

多くの方は、

『セカンドライフ』をどう過ごすか、、、

計画的なイベントとお金の準備を整えたいところです。

1.老後の生活費はいくら必要?

2.知らないうちに老後資金が確保できていることも

3.つまり、単純な話です☆

1.老後の生活費はいくら必要?

そもそも現在の生活費をご存知ですか?

ライフプランの相談で家計をチェックすると、

皆さん口をそろえて、

「思った以上に使っている」と言われます。

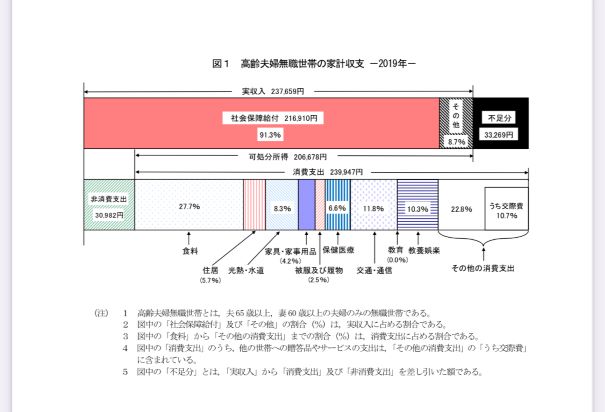

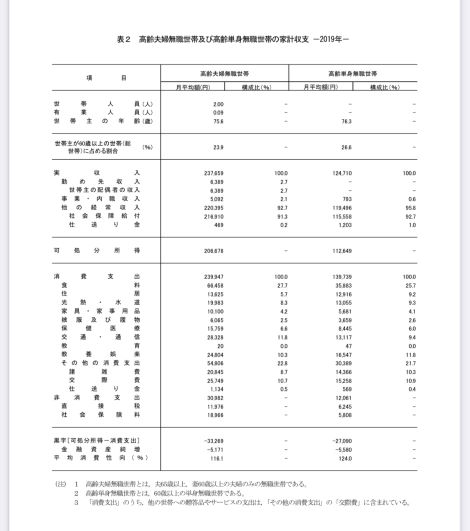

高齢夫婦無職二人世帯の場合、

月額約23万円というデータが総務省にあります。

内訳をみると、

一般的な生活水準のようです。

(総務省統計局 家計調査年報2019年 家計の概要より引用)

例えば、

・食費約6万円

・水道光熱費約2万円

です。

(総務省統計局 家計調査年報2019年 家計の概要より引用)

残りの約15万円で

交際費や被服費、医療費、保険料などを賄います。

年間にすると、

15万円×12ヶ月で

180万円しか余裕資金がありません、、、。

マイカーの買い替えもままならないですね。

お金の心配をせずに、

・外食に行ったり

・旅行に行ったり

・孫のおもちゃを買ったり

するには、もう少し欲しくないですか?

さらに大きなイベントや支出を予定する場合は、

月額30万円、40万円、、、と必要性を感じます。

すごくざっくりですが、

80歳まで夫婦二人で健康に暮らした場合、

23万円×(80歳-60歳)×12ヶ月=5,520万円となります。

2.知らないうちに老後資金が確保できていることも

単純計算、セカンドライフの20年間で、

5,520万円が通常の生活で必要となりました。

この場合、

5,520万円を退職や現役引退までに、

準備する必要があるのでしょうか、、、?

どこかで似たような話題がありましたね(笑)

2,000万円云々、、、

いえ、心配ありません。

皆さんの働き方や

現役時代の収入にもよりますが、

一般的にまずは、

・老齢基礎年金

・老後厚生年金

・退職金

が既に準備が始まっています。

さらに、

・企業年金(勤務先独自の年金制度)

・個人年金保険

・貯金

最近ですと、

・iDeCo

・積み立てNISA

などでさらに老後資金を上乗せできます。

【関連ブログ】

はじめの二つ、

・老齢基礎年金

・老後厚生年金

だけで月額約20~25万円程度の収入があるといわれています。

※一方が厚生年金で、配偶者が扶養の場合

もう少し具体的に知りたい方は、

日本年金機構ホームページをご覧ください

他にも「年金シミュレーション」と検索すると、

ある程度現実的な年金受け取り額を知ることができますよ。

これらを加味すると、

退職金がある程度受け取れるなら

あとは計画的なお金の貯蓄&運用を仕上げる段階です。

不安はある程度軽減できると思いませんか?

3.つまり、単純な話です☆

将来の

・支出

・収入

について概要をお伝えしました。

より充実したセカンドライフを過ごすには

将来のイベントを見据えた自助努力がポイントになります。

【自助努力の単純な方程式】

準備期間×月額準備予算×運用利率

準備期間は、長いほうがよい。

つまり、若いうちから始めたほうがよい。

月額準備予算は、多いほうがよい。

つまり、家計の確認&見直しが大事です。

そして運用利率は、高いほうがよい。

つまり、投資もうまく活用する。

リスク(不確実さ)は付き物ですが、

時間を味方につけるとリスクも軽減できますから、

ここでも若いほうがよいとなりますね^^;

最後に、

・介護費用(不確実度高い)

・相続費用(確実性が高い)

なども大きな出費となります。

これらのこともお忘れなく!

【Facebook】