![[FREE DIAL]0120-19-1148 営業時間 9:00~17:00(月~金)](/img/common/tel.gif)

「年収の壁」とは、配偶者の扶養に入り、パートやアルバイトなどで働く人が、一定の収入を超えることで扶養から外れ、社会保険料の負担が生じ、手取り収入が減少することを指します。

要するに、「年収の壁」は、配偶者の扶養範囲内で働く場合、年収を制約するラインとして意識される金額の基準です。

「年収の壁」は、企業の従業員数などによって社会保険の適用が異なるため、複数存在しています。

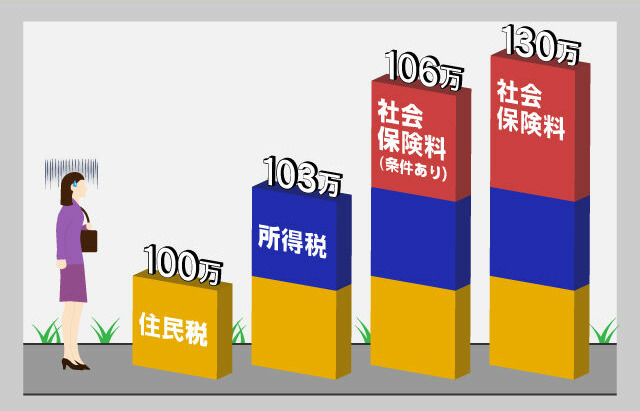

100万円の壁【税制上の壁】

年収100万円を超えると、住民税がかかりますが、所得税はかかりません。

また、配偶者の扶養から外れることはありません。

103万円の壁【税制上の壁】

年収103万円を超えると、住民税に加え所得税もかかります。

配偶者の扶養から外れることはなく、社会保険への加入も必要ありません。

106万円の壁【社会保険上の壁】

年収106万円を超えると、パートやアルバイトなどで働く人は、以下の要件を満たす場合、社会保険加入の対象となり社会保険料がかかります。

~社会保険への加入要件~

- 勤務先の従業員数が101名以上(2024年10月以降は51名以上の企業)

- 週の所定労働時間が20時間以上

- 月額賃金が8万8,000円以上(年間約106万円)

- 2ヶ月を超えて雇用される見込みがある

- 学生ではない

130万円の壁【社会保険上の壁】

年収130万円を超えると、社会保険への加入要件を満たしていない場合でも、配偶者の扶養から外れ、社会保険料の支払義務が発生します。

勤務先に社会保険制度がない場合は、第1号被保険者として、従業員自ら国民健康保険や国民年金保険へ加入しなければなりません。

150万円の壁【税制上の壁】

年収150万円の壁は、配偶者控除の壁とも呼ばれており、配偶者特別控除額が減り始めるボーダーラインです。

配偶者特別控除は、配偶者の年収が103万円から150万円までは、38万円の控除を受けることができます。

しかし、年収150万円を超えると、控除額が段階的に減少してしまいます。

201万円の壁【税制上の壁】

年収201万円を超えると、配偶者特別控除の額は0になります。

このように、年収の壁には複数の種類が存在します。これらの壁を超えると、住民税や所得税、配偶者特別控除などに影響が及びます。

(記事:本社 川合)