![[FREE DIAL]0120-19-1148 営業時間 9:00~17:00(月~金)](/img/common/tel.gif)

小学校や中学校でiPadが支給された場合に

子どもたちがうっかり壊してしまったときの補償についてまとめました。

1.修理代を補償できる保険とは?

2.借りている「モノ」へ簡単に保険はかけられない

3.すでに加入している「個人賠償責任保険」は対象外が多い

1.修理代を補償できる保険とは?

学校からiPadを支給されるときに

保険のパンフレットや補償制度の案内をお子様が持ち帰ってくるはずです。

例えばパンフレットに

「学校から貸与されるiPadも補償します」

と記載があれば、万が一

・画面を割ってしまった

・落として壊してしまった

ような場合のアクシデントに備えられます。

保険商品名は、地域ごと学校ごとに様々ありますが、

・PTA〇〇保険

・小、中学生〇〇保険

などの名称が多いようです。

ただし、これらの保険は主契約が傷害保険(学校生活のケガの補償)であり、その特約として借りたiPadを補償する仕組みとなっています。

なので現在加入している県民共済や生命保険、自動車保険や火災保険と補償内容が重複する部分が含まれる可能性がありますので内容を確認して契約をすすめることが大切です。

一方、学校側が保険契約者となり「動産総合保険」を案内する自治体や学校法人もあります。

その場合は補償対象をiPadに限定しているため比較的保険料も低く設定されていますので、迷わず加入されることをオススメします。

いずれの保険金も請求する際に抑えておきたいポイントは、

時価額を上限に修理代を補償するという点です。

※時価額とは・・・購入した時点から時を経て、消耗した分を差し引いた現在の価値

例:50,000円のiPadを支給され、2年後壊した。

修理不能で買い替えとなり、新しい端末を50,000円で買うことになった。

⇒2年を経過したので、現在の価値を40,000円とします。

(価値が2年で10,000円分減った)

時価額40,000円<修理代(修理不能のため買い替え費用を修理代とみなします)50,000円

実際には50,000円を負担する必要がありますが、保険金は40,000円の支払いとなります。差額の10,000円は自己負担となります。

極端な例ですが、

保険に入っていても万全ではないということです。

借りたものは大事に使いましょう!

2.借りている「モノ」へ簡単に保険はかけられない

ここで損害保険の原則ルールです。

保険をかけることが出来る対象物は、

基本的に「自分に(家族等含む)所有権がある」ものに限ります。

学校から借りるiPadの所有権は当然のことながら学校側にあります。

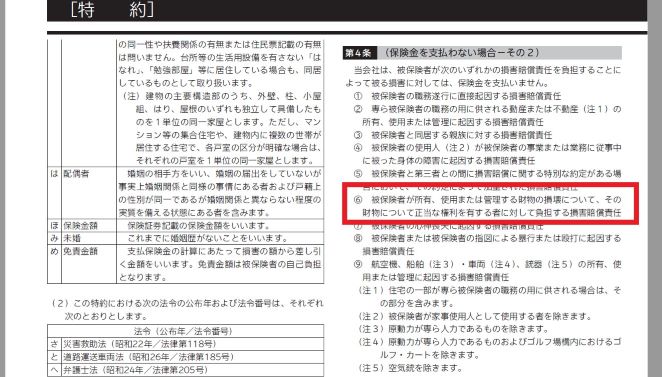

専門用語でいうなら、借りている状態は、

「管理下財物」や「受託物」に該当するので壊したときの修理代については保険の対象外となります。

一定期間借りていたり、預かっているものは当然のことながら壊してしまう可能性が高いと保険会社が考えているからです。

ご興味があれば、各保険パンフレットや約款などをご確認ください。

(AIG損害保険㈱ 2020年1月以降保険始期自動車保険約款より抜粋)

これらの問題を解決する方法として、

①借りるiPadが補償される保険に加入する

⇒PTA〇〇保険、小、中学生〇〇保険など

※他の保険との補償内容の重複にご注意ください

②学校側で加入した「動産総合保険」に入る

※導入していない自治体、学校法人もあります。

などがあげられます。

3.すでに加入している「個人賠償責任保険」は対象外が多い

お客様からの多い相談ケースは、

「自動車保険や火災保険についている特約で補償できるの?」です。

個人賠償責任保険特約とは、

ご自身やご家族が他人をけがさせたり、

他人の所有物を壊したときに補償してくれる特約です。

・子どもが学校の備品を壊した

・自転車で誰かと衝突してけがさせた

などは対象となりますが、

借りたiPadは学校の所有物(他人が所有するもの)でありながら、「管理下財物」や「受託物」にあたるため補償の対象外となります。

ただし保険会社や商品、契約時期によっては、

補償対象となることもありますので、

詳しくはパンフレットや約款、担当代理店へお問い合わせください。

自転車保険はいらない?高校生総合保障制度を例にとって入学準備を考える

【Facebook】