![[FREE DIAL]0120-19-1148 営業時間 9:00~17:00(月~金)](/img/common/tel.gif)

サブスクリプションが急速に広がるなか、

車も所有から利用の時代がやってきました。

今回は、車の乗り方に合わせて「車両保険」が必要か否かまとめました。

1.車両保険とは?

2.いろいろ選べる車の乗り方と特徴

3.まとめ(車両保険が必要な人とは)

1.車両保険とは?

自分が乗っている車の修理代を補償してくれるのが「車両保険」です。

ちなみに相手方(被害者、加害者問わず)の車は対物補償で修理します。

【関連記事はこちら】

自動車保険の基本のはなし 見積り比較やランキング検索をする前に、、、

まずは各社のパンフレットをご覧ください(2021年4月12日時点)

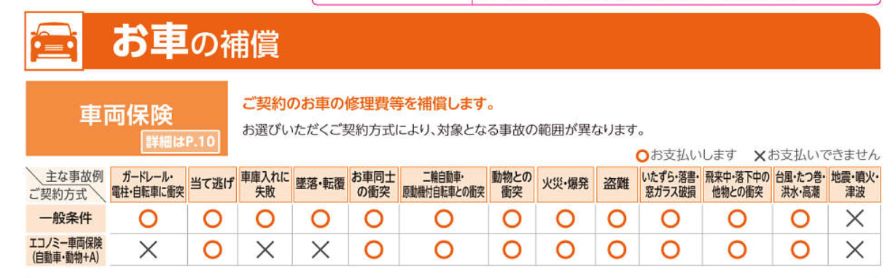

(東京海上日動火災保険の自動車保険パンフレットより抜粋)

(三井住友海上火災保険の自動車保険パンフレットより抜粋)

(損害保険ジャパンの自動車保険パンフレットより抜粋)

「車両保険」は、

自分が運転している車が事故によって損害を受けた場合、

修理代を過失割合に応じて保険会社がカバーしてくれます。

車同士の事故はもちろん、

自然災害(地震を除く)や盗難、当て逃げも対象となります。

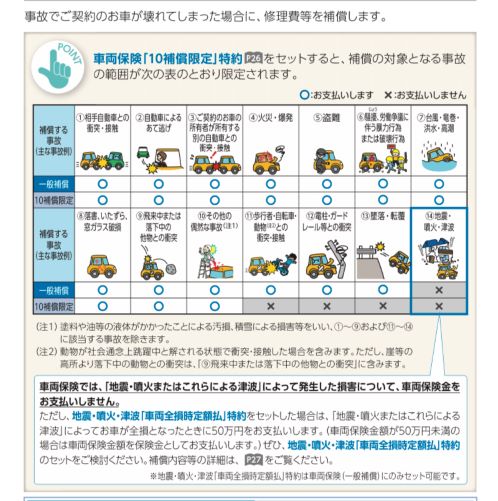

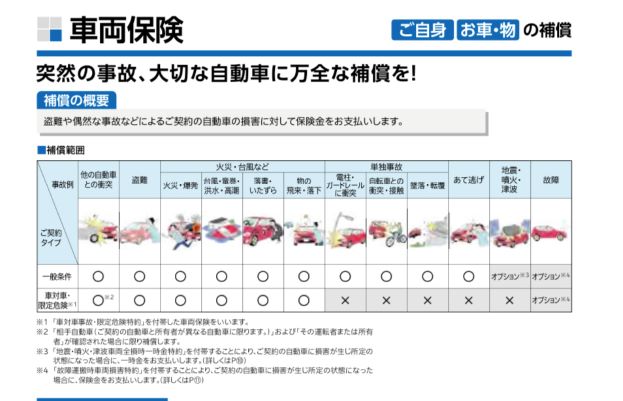

ただし、車両保険には2通りのプランがあります。

・一般条件(一般補償)

・車対車限定(エコノミー、10限定補償)

車両保険をつけることによって、

車両保険のない状態から保険料は1.2~2倍くらいになります。

また補償範囲が広い一般条件(一般補償)のほうが

車対車(エコノミー、10限定補償)より高くなります。

少しでも保険料を抑えたい場合は、

支払い保険金額について免責金額の設定も有効です。

【関連記事はこちら】

2.いろいろ選べる車の乗り方と特徴

車両保険に入っていない状況で事故により、

車が全損になった場合をイメージしてみましょう。

①現金で購入

乗っていた車を廃車にして車を買い替えるときにまた現金で買うか、

手持ちにお金がなければ下記のいずれかで新しい車を調達することになります。

車両保険があれば支払われる保険金を新しい車の頭金として使えます。

②オートローン、マイカーローンを利用

車はないがローンのみ残ることになります。

一般的に廃車の場合は、借金の残債は一括返済となります。

分割返済を続けるにしても車がないのに支払いだけが残ります。

③カーリースで利用

リース会社から車を借りている状態です。

契約満了時には原状回復して返す必要があるので、

契約期間中に全損した場合には、リース契約が強制解除となります。

解除になると借主からリース会社に対して、

「違約金」や「解約手数料」が発生し、車の残価以上の費用負担もあり得ります。

リース会社よってはリース車専用の保険もあるので確認してみましょう。

④残価設定型で利用

あらかじめ将来の価値を差し引いて、残りの金額を分割払いするローン契約です。

基本的には上記②のローンと同様の取り扱いになります。

全損で廃車になると下取りする車自体なくなってしますので、

ローンと利息の支払いに加えて残価分の支払いも加わり大きな負担になります。

⑤サブスクリプションで利用

リースや残価設定型と異なり、

車種の乗り換えができたり、

最短1ヶ月から利用することが出来る定額サービスです。

月額利用料に自動車保険料が含まれますので、

万が一、車が全損になっても修理代の請求はありません。

また車を損害させたことにより、その後の利用料が高くなることもありません。

ただし、サブスクリプション利用前に

契約している自動車保険の等級を引き継ぐことは出来ません。

条件を満たすなら中断証明書を取っておく必要があります。

3.まとめ(車両保険が必要な人とは)

いかがでしたか?

車の乗り方(利用方法)によって車両保険の必要度合いをまとめました。

新車、中古車問わず基本は同じ考え方。

車両保険が必要な人とは、

現在の貯蓄額が少ない人や収入が不安定な働き方の場合。

また今後のライフプランを踏まえたときに、

家計に対するダメージが大きいかなと感じる方。

このような方が修理代を負担することに不安があるなら加入をオススメします。

【Facebook】