![[FREE DIAL]0120-19-1148 営業時間 9:00~17:00(月~金)](/img/common/tel.gif)

2020.2.6に掲載した火災保険の実績ランキングで、

件数第二位、「不足かつ突発的な事故」の事例紹介です。

普段あまり聞きなれない事故だと思います。

しかーし、圧倒的に多いのです。

日常茶飯事事故とも言っていいでしょう(笑)

1.請求の手順

2.必要なもの

3.最終確認はない

1.請求の手順

まずは、「不足かつ突発的な事故」の一例です

掃除機を建具に当てて、壊れています。

木の板が割れていますよね?バキッと、音が聞こえてきそうです^^

これでは見栄えが悪いだけでなく、

家としての機能にもいろいろ弊害がありそうです。

まずは、保険代理店や保険会社へ連絡を入れてましょう!

その後、

・保険担当者より保険金請求書の送付もしくは持参

・業者さんへ修理見積と写真の手配依頼

※写真は自撮りでもOK

2.必要なもの

上記にあるものが揃えば請求可能となります。

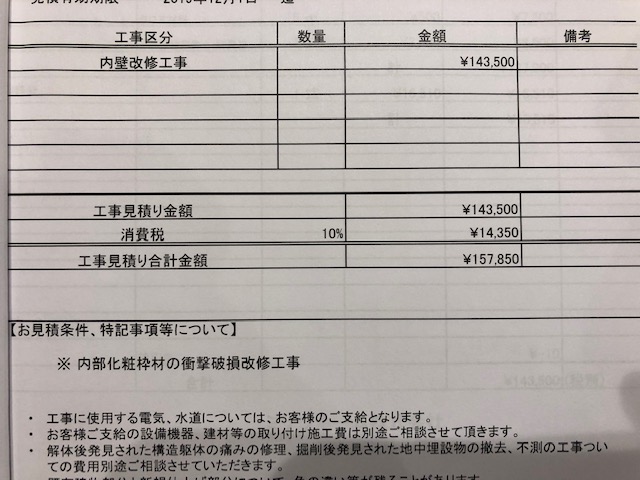

見積はこんな感じ↓

もう一度まとめます。必要なものは、

・保険金請求書

・修理見積

・損害のわかる写真

基本はこれだけです。

これらが揃って、保険会社の査定が可能になります。

状況によっては、査定を待つ時間がなく、

即修理の場合もあろうかと思います。

雨漏れがひどい、、、などなど。

そんな場合は、

担当者としっかり打ち合わせながら進めてくださいね。

ちなみに、応急処置的な費用も査定対象となりますから、

(雨漏りを防ぐブルーシート張りなど)

安全と安心を第一に進められます。

3.最終確認はない

3点セットを保険会社へ提出し、査定が無事終了すると、

すぐに指定の口座へ保険金が振り込まれます。

(おおむね査定終了後~1週間以内)

なんと、保険会社は修理が終わったどうかは確認しません。

これを読まれた方は、

「あれって、もしかしたら請求できたかな、、、?」

と思われる方もいらっしゃるかもしれませんね。

気になることがありましたら、せっかく加入しているので、

遠慮なく担当者、担当代理店に相談してみてください。

【Facebook】