![[FREE DIAL]0120-19-1148 営業時間 9:00~17:00(月~金)](/img/common/tel.gif)

可愛いわが子のためにそろそろ学資保険が必要?

そんな方へ教育資金についてまとめました。

1.いつの時点で、いくら必要か?

2.学資保険が必要な人となくてもよい人

3.後悔しないためのいくつかの準備方法

1.いつの時点で、いくら必要か?

そのお金、

お子様が高校入学するときに必要ですか?

それとも大学受験や進学のタイミング、

もしくは留学資金としてお考えでしょうか?

まずは、下記のグラフをご覧ください。

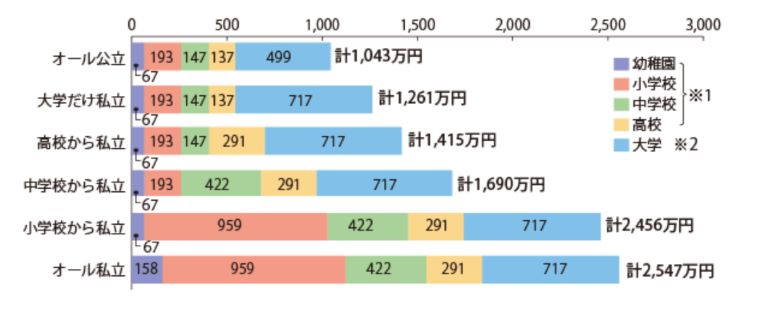

【コース別 教育資金の目安】

(知るぽると 金融広報中央委員会ホームページより引用)

入学金や授業料だけでなく、

塾や習い事の費用も含んだ金額です。

私立の高校では3年間で平均291万円必要になります。

単純計算で、年間約100万円ということになりますね。

大学の場合は入学から卒業までかかる費用が

国公立で499万円、私立(文系)で717万円です。

私立は、理系や歯学・医学系ではさらに高額になります。

また入学以前にまとまったお金が

必要になる点も抑えておく必要があります。

入学金はもちろんですが、

複数校受験をする場合には、

それぞれの受験費用や交通費、宿泊費など。

高校3年生の1月~3月だけで

100万円以上使う方もいらっしゃいます。

他にも受験生となると、

夏期講習など1年間みっちり勉強に力を入れたい時期。

そんな方は塾費用も通常より、

50~100万円程度多く視野に入れて

教育資金計画を立てておくと安心です。

グローバル化がさらに進む時代といわれています。

留学したい、させたい場合は、

行き先や手段にもよりますが、

年間数百万円~想定しましょう。

2.学資保険が必要な人となくてもよい人

学資保険が必要な人、

言い換えれば上手く保険を活用できそうな人は、

・自分が死んだ(働けなくなった)後の学費が心配

・なかなかお金を貯められない

・児童手当をいつの間にか使ってしまっている

などです。

学資保険は、

親が元気で生きていても

万が一、亡くなっても

必ず保険会社から約束したお金をもらえます。

ちなみに、

児童手当だけを貯めると、

合計で196万円になります。

一方なくてもよいかなという人は、

・計画的にお金を管理できている

・世帯の収入が安定してかつ余裕がある

・祖父母から贈与&援助してもらえる

などです。

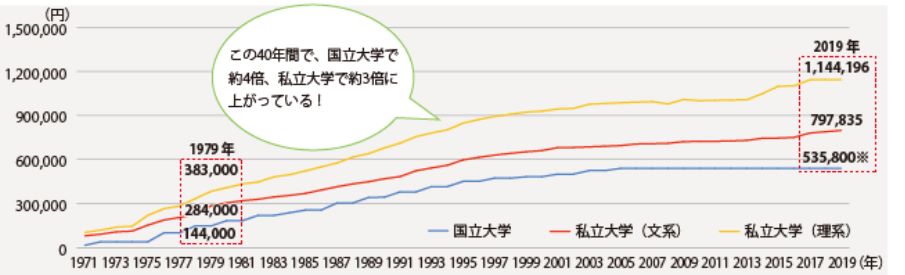

【一年間の大学授業料推移】

(知るぽると 金融広報中央委員会ホームページより引用)

10年、15年かけてしっかりお金を貯められれば、

学資保険にこだわる必要はありません。

(貯める方法は後述します)

また毎年の学費を夫婦の収入から

支払い続けられるのであれば、

住宅ローンの返済や老後資金の準備へ

資金を振り分けることを考えていきます。

相続対策として、

教育資金の一括贈与制度を

活用されている方もたくさんいらっしゃいます。

最大1,500万円の支援を祖父母から受けられます。

【関連ページ】

3.後悔しないためのいくつかの準備方法

・生命保険会社

学資保険をはじめ、

終身保険や養老保険、個人年金保険など

貯蓄型生命保険が対象です。

円建てや米ドル建てなど通貨も選べ、

保障がついているのが特徴です。

・銀行

毎月定期的にお金を貯める「定期積み立て」です。

ネット型バンクでも様々な特典がついたり、

日々の生活様式に

マッチングしたサービスを展開しています。

上手に活用すればポイントを貯めることができますよ。

来店型銀行と比べると、

人件費や家賃が少ない分、

積み立て金利が高めに設定されています。

・証券会社

ジュニアNISAなどが例としてあげられます。

政府が一定の非課税枠を設けて、

効率的な教育資金準備を目指す制度です。

証券市場を活性化させるねらいもあるので、

国や日銀の意図もあります。

あくまで投資の一環です。

選ぶ金融商品によっては、

必要な時期に使えるお金が確定しないことがあります。

またこの制度は優遇がある一方、

一定期間しばりがあることなど注意が必要です。

・借りる

いざとなったら教育資金ローンを

銀行や日本政策金融公庫で利用することもできます。

あくまで借金なので返す必要があります。

また住宅ローンなどよりも

金利は高めに設定されています。

最終手段として考えておいたほうがよいですね。

もう少し気軽に利用できるのは奨学金です。

よく利用されているものは、

日本学生支援機構の奨学金です。

収入や学業成績に応じて返済不要の給付型と

返済が必要な貸与型(有利子と無利子の2通り)があります。

政府系以外にも

各大学ごとや民間企業も積極的に

奨学金制度をオープンにしています。

高校受験が終わったら、

早めの情報収集がポイントですよ。

以上が教育資金についての概要です。

ご覧いただいた皆さまは

学資保険を必要と感じましたか?

・具体的に相談したい

・学資保険が必要かどうかわからない

などございましたらお気軽にご相談くださいね!

【Facebook】