![[FREE DIAL]0120-19-1148 営業時間 9:00~17:00(月~金)](/img/common/tel.gif)

生命保険協会の平成30年度調査によると、

個人の保険加入目的トップは、

「医療費・入院費のため」とのことです。

一般的に保険加入の目的は、

・死亡保障

・医療保障

・老後資金

・介護保障

の4つと言われます^^

【関連記事はこちら】

実際に相談を受ける場合も

まずは医療保障からのケースが多いです。

皆さんがもっとも

身近に感じられる不測の事態かもしれませんね。

特に新社会人や20代の方は、

とてもニーズが高いように思われます。

【関連記事はこちら】

今回は、

その身近に感じる医療保険について、

ポイントをまとめてみました。

1.日額型と実損型どちらを選べばよいか?

2.日額型なら日額いくらに設定すればよいか?

3.終身払いと〇〇歳払込満了どちらを選べばよいか?

1.日額型と実損型どちらを選べばよいか?

医療保険には、

日額型といって、

入院すると1日5,000円とか10,000円とか、

決まった金額をもらえる保険と、

(例えば10日入院したら、5,000円×10日=50,000円)

10日に入院して、

実際にかかった費用を

全額負担してくれる実損型保険の

2種類があります。

日額型は、

多くの生命保険会社が取り扱っています。

実際にいくら医療費を支払ったかに

関係なく定額でお金を受けれ取れます。

日額分のお金とは別に

手術を受けて給付金の対象となると、

別途、規定上の手術給付金が上乗せされます。

なので例えば、

2、3日の入院で手術がないと

日額5,000円なら10,000~15,000円しか

受け取れません。

つまり、

短期で手術がない入院だと、

足りない場合もあります。

一方、

一ヶ月入院して手術も受けた場合、

(手術給付金を10万円とすると)

5,000円×30日+10万円=25万円を

受け取れます。

後述しますが、

高額療養費を加味すると、

充分にお釣りがきます。

実損型保険は、

入院代・手術代はもちろん、

差額ベッド代(個室料)も対象となります。

短期でも長期でも治療費の不足を

心配する必要はありません。

弊社で扱う保険会社では、

AIG損害保険が販売しております。

【YouTube】

2.日額型なら日額いくらに設定すればよいか?

では、

多くの生命保険会社で取り扱っている

日額型の医療保険について、

一日あたりの保障額は

いくらがいいのでしょうか?

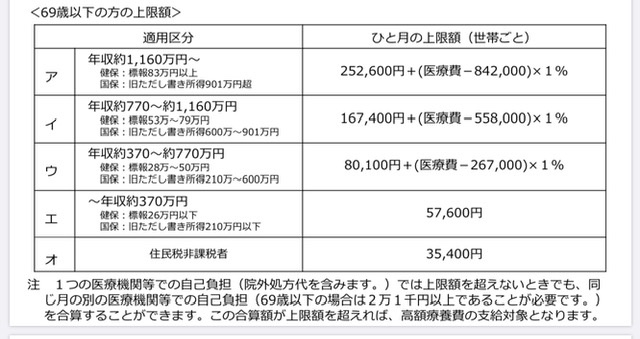

判断のポイントとなるのは、

高額療養費制度です。

(厚生労働省のホームページより引用)

年齢や収入にもよりますが、

例えば69歳以下で、

年収が500万円の方なら

世帯の一ヶ月あたり医療費が

10万円程度におさまります。

※差額ベッド代(個室料)は除く

さらに、

年間に高額療養費制度の該当月が

3ヶ月を超えた場合は、

4ヶ月目より44,400円が上限となります。

入院前に事前に申請をすれば、

退院時の会計で、

この高額療養費制度適用後の

金額を支払うだけでOKです。

加入する医療保険が

日額5,000円の場合、

手術がなくても丸1ヶ月入院で、

5,000円×30日=150,000円となります。

平均的な年収であれば、

高額療養費制度を使えば、

それほどお金に困ることはありません。

・短期入院でもしっかりお金がほしい

・個室で治療に専念したい

・少しお金に余裕があったほうが安心

これらに該当される方は、

日額の保障額を

少し多めに設定するといいと思います。

3.終身払いと〇〇歳払込満了どちらを選べばよいか?

まずは、

保険料を実際に比較してみました。

A社の医療保険で

前提条件は、

基本保障のみ、30歳男性です。

<終身払い>

平均寿命に近い80歳まで

生涯保険料を払い続けた場合、

月額保険料1,425円を

50年間支払うことになります。

1,425円×12ヶ月×50年=855,000円

<60歳払込満了>

同様の条件で、

月額保険料が2,465円です。

2,465円×12ヶ月×30年=887,400円

となりました。

いかがでしょうか?

上記のケースですと、

合計支払額はさほど変わりませんでした。

極端な例かもしれませんが、

先ほどの高額療養費制度も踏まえ、

一年入院し続けた場合、

ざっくり、

最初の3ヶ月で30万円、

4ヶ月目~12ヶ月目が

44,400円×9ヶ月で399,600円となります。

なので年間70万円程度ですね、、、。

この結果をみて、

保険に加入しなくてもいいんじゃない、、、

と思われる方もいらっしゃいますよね。

それも一つです。

保険に加入する理由の一つは、

不測の事態に備え、

万が一の時にお金の心配をしたくない

です。

若くして入った保険を

生涯かけ続けるかどうかはわかりません。

新しい医療保険が発売されたり、

医療事情が変わったりなどなど想定されます。

一方、

とにかく老後の年金生活において

支出を抑えたいので

保険料を支払いたくない。

そんな方は歳満了の払込タイプが

あっていると思います。

検討する、

・保険会社

・保障内容(特約の内容や金額)

によっても保険料が大きく変わります。

加入時年齢によっても

生涯保険料の差は変わってきます。

ポイントは、

いろいろ保険料を試算してみて、

皆さんのライフプランにあった保険を

選んでいただければ良いと思いますよ。

いつでもお気軽にお問い合わせくださいね^^

【Facebook】